Castrismo, transición y sistema fiscal: valoración y propuestas

Uno de los grandes absurdos dentro del sistema tributario en la Isla es el impuesto sobre los ingresos personales, que no se basa en la ganancia neta obtenida por el emprendedor, sino en sus ingresos

LA HABANA, Cuba. – Recientemente, en una reunión con “cuadros gubernamentales”, Miguel Diaz-Canel lanzó una nueva campaña contra las “ilegalidades”, fustigó la venta que realizan cuentapropistas de productos no permitidos por el régimen y también a quienes realizan actividades sin las licencias dispuestas. En suma, llamó a poner mano dura.

Basta con examinar algunos elementos del diseño en el plano jurídico y económico del llamado “cuentapropismo” para entender que el cumplimiento de las reglas resulta un imposible. Esto ha traído como única posibilidad la evasión fiscal y la obligada incursión en la economía informal, camino muy bien aprovechado por personas asociadas a la élite para obtener sus ganancias personales.

Uno de los grandes absurdos dentro del sistema tributario es el impuesto sobre los ingresos personales, que, como refiere su nombre, no se basa en la ganancia neta obtenida por el emprendedor, sino en sus ingresos.

Por ejemplo, el emprendedor solo puede deducir como gastos un 30% de sus ingresos y debe presentar comprobantes de pago de la mitad, es decir del 15%. Sin embargo en Cuba no existe un registro del contribuyente, por tanto, la facturación de cualquier compra o gasto no está debidamente identificada con el emprendedor.

Tampoco existe la posibilidad de adquirir productos a precios y cantidades mayoristas, lo cual obliga a la ilegalidad como única vía de sobrevivencia del trabajador no estatal.

Un Estado eficiente debe ser pequeño y efectivo. Por otra parte, una buena política fiscal debe garantizar los recursos necesarios para que Estado garantice sus obligaciones y a la vez no frenar el crecimiento del sector empresarial.

Para diseñar tal política tributaria es importante usar conceptos de utilidad comprobada. La conocida curva de Laffer muestra que el aumento en la recaudación se maximiza para ciertos valores impositivos. Una menor tributación puede, en algunos casos, aumentar la recaudación dando un incentivo a la dinámica empresarial y desestimulando la economía informal, el fraude y la evasión fiscal.

Las reglas diseñadas por el castrismo pretenden que un esquelético sector no estatal absorba el inmenso desempleo y subempleo generado por el sistema. Desea que un amplio grupo de cubanos tengan que agenciárselas para lograr su sostén y al mismo tiempo le proporcione réditos mediante un sistema tributario abusivo. Sin dudas, algo imposible, dada la situación económica que impera en nuestro país, donde la falta de inversión, la abultada deuda exterior, la inexistencia de una moneda con respaldo, la falta de infraestructura y la corrupción son normas.

La creación de empleos demanda una política de impuestos razonable. El totalitarismo mantiene el pleno control, sin permitir que incluso las medidas tomadas por las administraciones norteamericanas, para favorecer al llamado cuentapropismo, puedan implementarse.

Hay tres obstáculos que deben eliminarse con urgencia durante una transición democrática:

- Una carga de impuestos abusivos que obliga a la evasión fiscal o entrega de licencias para ingresar a la economía informal.

- La ausencia de una infraestructura que permita el desarrollo de estos pequeños negocios, como es el caso de la existencia de un mercado mayorista entre otros.

- La falta de leyes claras y transparentes que permitan un crecimiento de estos emprendedores, así como permisos de importación y exportación.

Estos factores golpean a los emprendedores cubanos y hacen imposible el desarrollo natural de la iniciativa privada y estimula la ya existente corrupción y actividades ilegales.

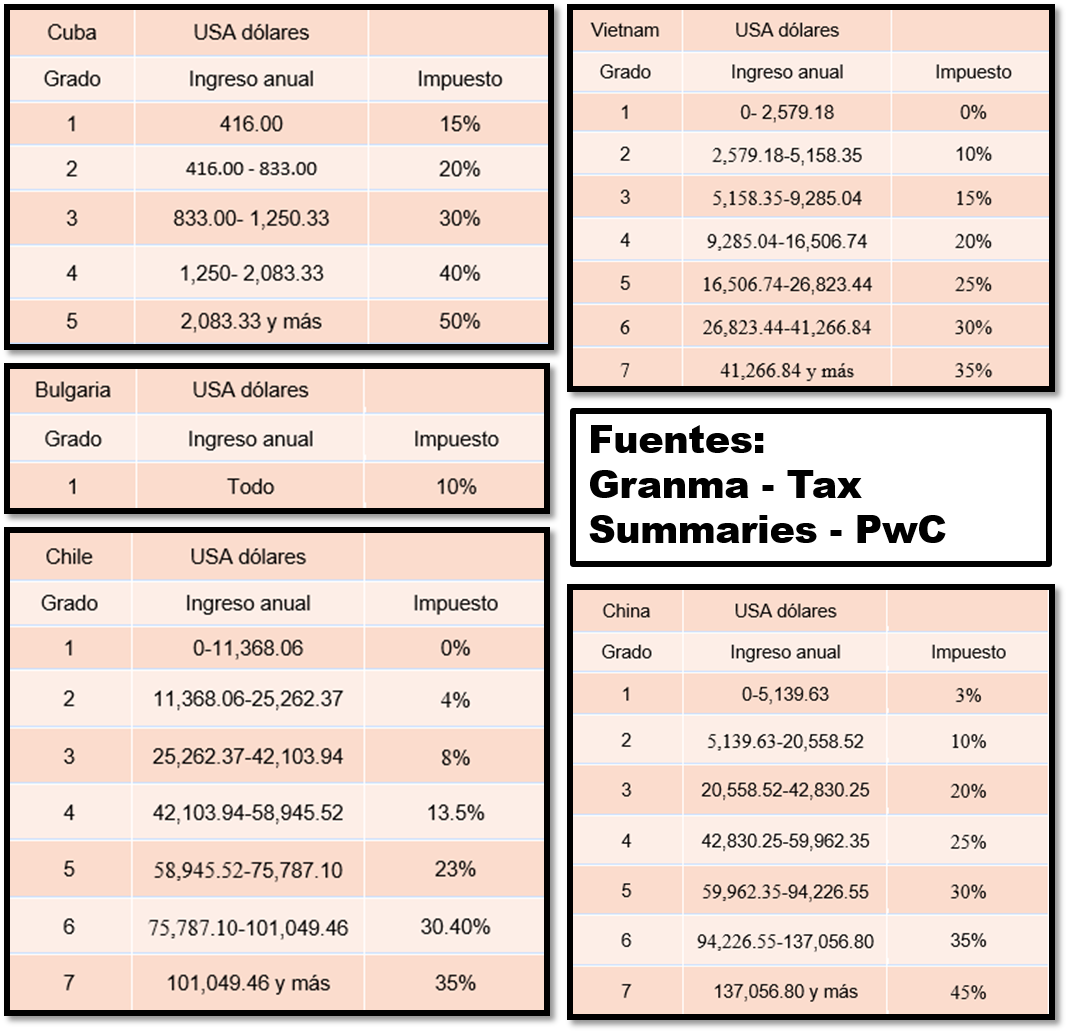

A continuación, se muestra una comparación de la tasas de impuestos sobre la renta o ganancias personales en Cuba y a otras naciones que presentan ciertos puntos en común.

El castrismo ha fijado cinco tipos de impuestos sobre las Ventas con un valor del 10% o del 5% en el caso de productos agrícolas, Especial a Productos, sobre los Servicios, por la Utilización de la Fuerza de Trabajo y sobre los Ingresos Personales. Todos estos tributos tienen detrás la lógica de frenar a los emprendedores. Explícitamente, las políticas trazadas por el Partido Comunista se refieren a evitar la acumulación de riquezas y propiedad.

El impuesto sobre la fuerza de trabajo, recientemente modificado mediante el D/L No. 354 de la Ley No. 113 “Del Sistema Tributario”, fija el pago de tributo desde el primer trabajador empleado y establece también una tasa de impuesto que crece progresivamente en la medida que incrementa el número de trabajadores empleados. Este diseño carece de todo sentido cuando nos encontramos ante un escenario generalizado de desempleo y subempleo. La lógica de cualquier gobierno democrático es que se promueva la creación de empleo sobre todo a través de la micro, pequeña y mediana empresa. Entrados en un proceso de transición, este impuesto debe ser variado con urgencia como estímulo al sector privado.

En la actualidad las empresas extranjeras están exentas de pagar impuestos por la contratación de mano de obra como plantea Ley No. 118/2014 (artículo 39), en otra clara muestra de discriminación por motivos de origen.

El sistema actual inflama los precios para los productos vendidos en el denominado CUC hasta en un 300% de la media regional. Es decir, está aplicado un IVA (Impuesto al Valor Agregado) de más del 200%. El solo hecho de aplicar un IVA entre el 15% y el 20% representa una notable disminución de precios para el consumidor y una importante entrada para el Estado, bajo los estándares internacionales.

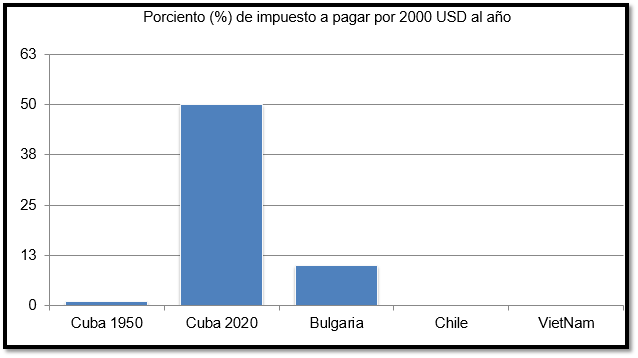

Según el informe del IBRD (International Bank for Reconstruction and Development), en la Cuba de 1950 el contribuyente tributaba al impuesto sobre la renta mediante una tasa progresiva que comenzaba en 1% para ganancias netas entre $1000-$2400 y llegaba hasta 30,5% a quienes excedían $100 000 al año.

Toda política tributaria debe tener como premisa impuestos razonables y fáciles de pagar, de lo contrario la evasión fiscal puede convertirse en norma.

Es de esperar que durante un proceso de transición el nuevo gobierno tenga que enfrentar un gran déficit e inflación.

Un ejemplo interesante de impuesto sobre la renta fue el implementado en Estonia después de su separación de la antigua Unión Soviética. El nuevo gobierno adoptó un impuesto uniforme del 26% que representó el 8% del PIB, una tasa envidiada por otros países. Con posterioridad hemos visto a diversos gobiernos adoptar este tipo de estructura tributaria por todas sus ventajas para ampliar la base tributaria.

El castrismo siempre priorizará el control por encima de la eficiencia y la productividad, su único objetivo es preservar el poder. Es imposible pretender que se maneje con una lógica donde prime el carácter empresarial, de ahí sus políticas y estructuras “institucionales”.

La nueva campaña de control lanzada por Díaz-Canel asegura una nueva arremetida contra los emprendedores cubanos.

En un proceso de transición hacia la democracia, el llamado Ministerio de Finanzas y Precios y la Oficina Nacional Tributaria (ONAT) deberán ser reestructurados para que cumplan las funciones que competen bajo una economía de libre mercado. De igual forma, deben ser parte de la promoción de políticas que incentiven el crecimiento económico.

![]() Si tienes familiares en Cuba comparte con ellos el siguiente link (descargar Psiphon), el VPN a través del cual tendrán acceso a toda la información de CubaNet. También puedes suscribirte a nuestro Boletín dando click aquí.

Si tienes familiares en Cuba comparte con ellos el siguiente link (descargar Psiphon), el VPN a través del cual tendrán acceso a toda la información de CubaNet. También puedes suscribirte a nuestro Boletín dando click aquí.

ACERCA DEL AUTOR

More Stories

CIDH denuncia hostigamiento contra la familia de un preso político de La Güinera

ONG alerta sobre aumento de condenas predelictivas en Cuba para amedrentar a los jóvenes

“Nos están asfixiando”: Sin combustible ni camiones las autoridades optan por quemar la basura en Guanabo